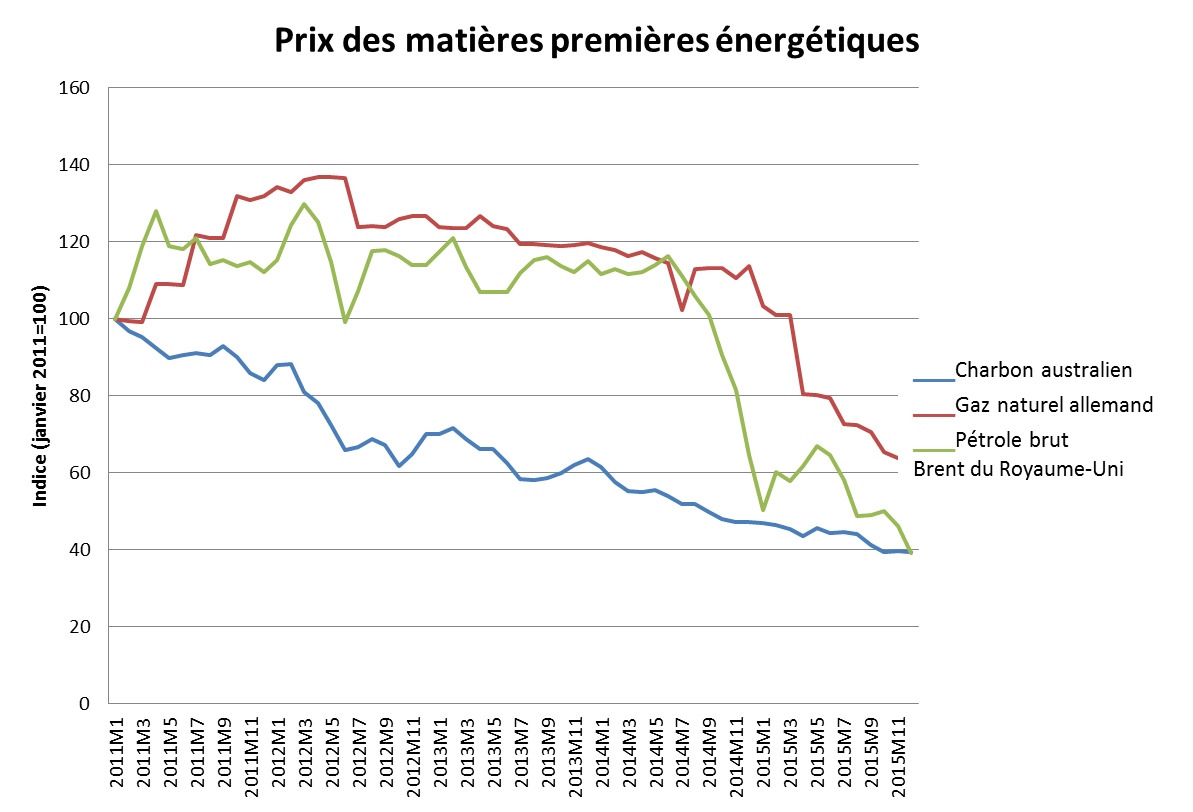

La figure ci-dessous présente un indice des prix du charbon thermique sur le marché international, des prix du pétrole brut et des prix du gaz naturel sur les marchés européens (sur la base des prix à l’importation russes vers l’Allemagne) au cours des 5 dernières années et jusqu’en décembre 2015. La figure 1 montre que les prix ont tous chuté de manière spectaculaire par rapport à leurs niveaux de 2011 – respectivement de 60 %, 60 % et 40 %.

Source: IDDRI, IMF

Il semble par ailleurs que ce phénomène s’inscrive dans la durée. Le Fonds monétaire international souligne qu’il est probable que les prix des carburants fossiles restent « durablement bas » pour plusieurs raisons. Dans le cas du charbon, ce phénomène est lié au ralentissement drastique de la croissance économique dans les grands pays émergents comme la Chine (qui consomme la moitié du charbon mondial) et à l’excès de construction de nouvelles infrastructures pendant la période d’expansion en ce qui concerne l’offre. Dans le cas du gaz en Europe, les prix devraient rester bas pendant un moment étant donné qu’une grande partie du gaz reste vendu dans le cadre de contrats indexés sur le prix du pétrole et que celui-ci devrait rester bas pendant un certain temps. La découverte de nouveaux gisements de gaz importants au large des côtes égyptiennes et en Argentine, ainsi que le ralentissement de la croissance de la demande, devraient contribuer à cette tendance à long terme.

Ces tendances des prix sont importantes pour la politique climatique, car ce sont les facteurs déterminants des prix de gros de l’énergie pour la production d’électricité, de chaleur et de froid, et pour les transports. Certes, ce ne sont pas les seuls déterminants de ces prix – par exemple, la baisse des prix de l’électricité reflète également les surcapacités de production, qui sont à leur tour liées au ralentissement de la demande, à la construction excessive pendant le boom, et une conséquence à court terme du besoin d’injecter des énergies renouvelables dans le système avant que d’autres usines soient prêtes à être mises hors service. Néanmoins, la baisse des prix des combustibles fossiles aggrave ces effets.

En ce qui concerne les politiques climatiques de l’Union européenne en 2016, la prise en compte de la réalité des « prix des combustibles fossiles durablement plus bas » a des implications très concrètes. L’Europe révise actuellement sa politique et ses cadres législatifs pour soutenir les technologies des énergies renouvelables et les intégrer dans le marché de l’après 2020. Dans ce contexte, l’un des grands débats est : quel devrait être le rôle du soutien de l’Etat pour l’énergie renouvelable après 2020, quand expireront les lignes directrices actuelles de l’aide de l’Etat ?

Pour sa part, la DG Concurrence, la Direction générale de l’UE en charge de la politique de la concurrence, a clairement indiqué ses objectifs dans sa révision des règles de soutien à l’économie en 2014, en soulignant :

« Les présentes lignes directrices s’appliquent à la période allant jusqu’en 2020. … toutefois… il est prévu qu’au cours de la période comprise entre 2020 et 2030, les sources d’énergie renouvelables déjà implantées permettront d’alimenter le réseau à des prix compétitifs, ce qui implique que les subventions... devraient être supprimées de manière dégressive. » (Cf. Paragraphe 108 de l’Article 3.3.1)

2030 est trop éloigné pour pouvoir faire des prévisions fiables des prix de l’énergie à cette date. Toutefois, à la lumière des évolutions récentes des prix des combustibles fossiles et de l’électricité, le projet visant à commencer à éliminer progressivement le soutien de l’Etat aux énergies renouvelables à partir de 2020 apparaît désormais de plus en plus irréaliste.

La seule façon de respecter ce calendrier serait que l’UE enregistre une hausse inattendue du niveau des prix du carbone, car cela pourrait aider à compenser la perte de compétitivité liée à la suppression des régimes de soutien. Malheureusement, cela semble peu probable. Le prix payé par les entreprises pour émettre du CO2 dans le cadre du marché du carbone de l’UE reste beaucoup trop faible, à seulement 7 €/tonne de CO2. La plupart des analystes du marché pensent que les prix n’augmenteront pas à des niveaux significatifs, tout au moins pour la prochaine décennie. Dans le même temps, le niveau des autres taxes sur le carbone et l’énergie reste faible et inégal en Europe. Certains États membres ont commencé à les augmenter pour les secteurs en dehors du marché européen du carbone, ce qui est absolument nécessaire. Mais ils devront encore augmenter beaucoup dans un court laps de temps pour compenser les baisses récentes des prix des combustibles fossiles, sans parler du besoin de stimuler les investissements dans les technologies à faible émission de carbone.

Certaines mesures sectorielles – comme l’accélération de la mise hors service des centrales au charbon vétustes et inefficaces – peuvent aider dans le secteur de l’électricité et devraient également être poursuivies plus vigoureusement. Mais ces mesures risquent de prendre un certain temps à s’imposer, et ne s’appliquent qu’à l’électricité.

Enfin, même si les prix de l’énergie et du carbone rebondissent de façon inattendue, leur volatilité va poser un problème pour les investisseurs qui cherchent un rendement sécurisé sur leur investissement en échange de financement à coût réduit. Les règles de l’UE en matière de contrats à long terme ne sont actuellement pas suffisamment claires pour répondre à ce défi et doivent être clarifiées.

Il ne fait aucun doute que pour qu’elles deviennent une solution politiquement durable au changement climatique, les énergies renouvelables devront être progressivement intégrées sur les marchés de l’énergie à des prix déterminés par le marché de l’énergie (établissant correctement le prix du CO2 et des autres externalités). Ainsi, beaucoup reste à faire pour augmenter les prix du CO2 et les taxes pour que le prix de ces externalités soit pleinement pris en compte sur le marché, et pour assurer une conception de marché favorable à l’atténuation des risques importants liés à l’investissement. Toutefois, tant que ces conditions ne seront pas bien établies, l’Europe devra faire preuve de prudence dans l’élimination des régimes de soutien des énergies renouvelables par ailleurs très efficaces. La volatilité récente des prix de l’énergie le rappelle à point nommé.